Regime forfettario: a chi conviene veramente?

- Dott. Daniele Carrano

- 17 feb 2019

- Tempo di lettura: 2 min

La Legge di Bilancio del 2019 ha ampliato la platea di persone fisiche che può accedere al regime forfettario introdotto con la Legge 190/2014 articoli commi 54-89.

Il primo elemento da considerare è l’aumento della soglia per rientrare nel regime forfettario fissato in euro 65 mila euro.

Inoltre il legislatore ha eliminato alcune cause ostative per l' accesso al regime quali:

1) il limite riferito al costo del personale (fissato precedentemente in euro 5 mila euro);

2) Il limite riferito agli acquisti dei beni strumentali (fissato precedentemente in 20 mila euro);

3) Il limite riferito alla contemporanea presenza di redditi di lavoro dipendente che viene limitato solo nel caso in cui i nuovi redditi di lavoro autonomo siano riferiti ad ex precedenti di lavoro nei due periodo precedenti (precedentemente fissato in euro 30 mila euro).

Quindi oggi più che negli passato bisogna capire a chi conviene accedere al regime forfettario.

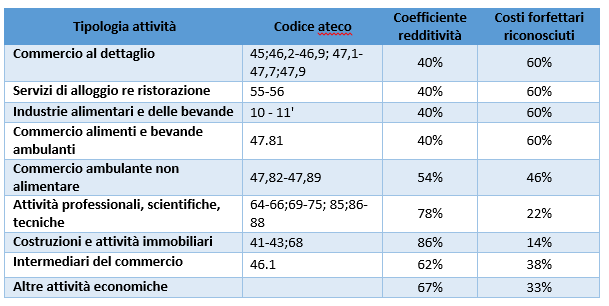

La prima considerazione che bisogna fare è il limite alle deduzioni che il regime forfettario impone. Di seguito proponiamo in forma tabellare i coefficienti di redditività ed i costi riconosciuti (a prescindere che siano realmente sostenuti oppure no)

L’unico costo realmente sostenuto che il Legislatore riconosce ai forfettari sono i contributi previdenziali.

Quindi per esempio se un professionista ha costi reali maggiori del 22% (soglia riconosciuta a forfait senza considerare i contributi versati), bisogna iniziare una riflessione.

Di seguito si propone un piccolo esempio numerico:

*Per entrambi i professionisti abbiamo ipotizzato l'assenza di altre redditi. Inoltre non sono considerate le aliquote IRPEF addizionali e regionali.

Oltre gli effetti sulle imposte è utile valutare i vantaggi del regime ordinario e quelli del regime forfettario

a) Per il regime ordinario sono le deduzioni e le detrazioni fiscali riconosciute per legge (spese mediche, ristrutturazioni etc…) che non sono applicate al regime forfettario.

b) I vantaggi per il regime forfettario sono principalmente organizzativi (no IVA, no ritenute, no obbligo di inviare e ricevere fatture elettroniche, obbligo di sola conservazione delle fatture attive e passive riferite all' attività professionale).

Si ricorda che:

a) Chi è socio di società di persone o chi entra a far parte di associazioni professionali non può accedere al regime forfettario

b) Inoltre esiste una nuova causa ostativa di accesso al regime forfettario quale il controllo diretto o indiretto di società di capitali che svolgono le stessa attività di quella che si intende svolgere con il regime forfettario

Commenti